Naira nigérian (NGN)

- Go back to blog home

- Latest

21 septembre 2020

Directeur des risques financiers

Le naira nigérian (NGN) est controlé par la Banque Centrale du Nigeria (CBN), qui intervient sur le marché afin d’assurer un ancrage de facto de la monnaie au dollar américain.

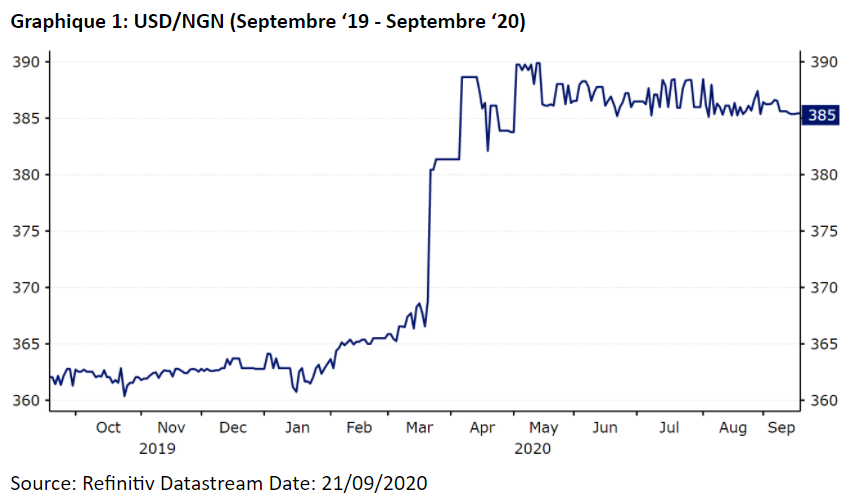

Sous la pression des faibles prix du pétrole, les décideurs économiques de la CBN ont été contraints de procéder en juillet 2017, à une deuxième dévaluation du taux d’intérêt des investisseurs en NGN en un peu plus d’un an. Cela a ramené le taux principal officiel en dessous de 360 NGN par rapport au dollar américain, ce qui signifie que la banque centrale a orchestré une dévaluation de 80% de la monnaie depuis la suppression de l’ancrage officiel du naira au dollar en juin 2016. L’ancrage s’est maintenu pendant près de quatre ans jusqu’à ce que le naira soit à nouveau dévalué en mars 2019, dans un contexte de panique sur les marchés et de forte baisse des prix du pétrole provoquée par la pandémie de Covid-19. Le naira a été dévalué de plus de 5%, portant le taux de change USD/NGN à un niveau record autour de la fourchette 386-389, ce qui correspond à peu près à nos prévisions.

Le prix du pétrole reste l’un des principaux facteurs contribuant à la performance de l’économie nigériane, bien que sa dépendance à l’égard de cette matière première soit désormais réduite grâce aux efforts de diversification. La production de pétrole représente, selon les estimations, 88% de l’ensemble des recettes d’exportation contre environ 95% précédemment. Le pétrole représente moins de 10% du PIB global, ce qui représente une forte baisse puisque le pétrole représentait auparavant un tiers du PIB du pays. La baisse des prix du pétrole entre fin 2014 et début 2016, suivi d’une longue période de prix en dessous de la moyenne, a pesé sur les performances de l’économie nigériane au cours des dernières années.

Le Nigeria est entré dans une profonde récession en 2016 à la suite de la baisse du prix du pétrole, le pays s’est redressé depuis en partie grâce à un naira plus faible, à la stabilisation des prix du pétrole et à la politique de diversification du gouvernement nigérian. La forte baisse des prix mondiaux du pétrole cette année est toutefois très préoccupante. Le Brent a chuté à 20 dollars le baril en mai, rendant inévitable une nouvelle dévaluation de la monnaie nigériane, bien que les prix aient depuis plus que doublé pour atteindre un peu plus de 40 dollars le baril. Ce prix reste cependant inférieur au seuil de rentabilité du Nigeria, qui se situe actuellement à 133 dollars, le plus élevé au monde. Cela a conduit le Nigeria à réduire sa production plus rapidement que les autres grands producteurs de pétrole, de nombreuses raffineries de pétrole devenant économiquement non viables. Il convient toutefois de noter que les prix devraient se redresser progressivement à mesure que la demande mondiale de pétrole augmentera dans les mois à venir.

Grâce à la stabilisation des prix du pétrole l’année dernière, la croissance au Nigeria a pu se reprendre pour atteindre des niveaux bien plus souhaitables, bien qu’encore relativement faibles par rapport à la croissance démographique. La pandémie de Covid-19 a bien entendu mis un terme à cette reprise. Toutefois, très peu de nouvelles économiques ont été publiées pour montrer l’ampleur de ce ralentissement, à l’exception des PMI d’activité commerciale qui sont restés en dessous du niveau de 50, ce qui indique une contraction en juillet, alors que la plupart des autres indicateurs avaient repris leur expansion.

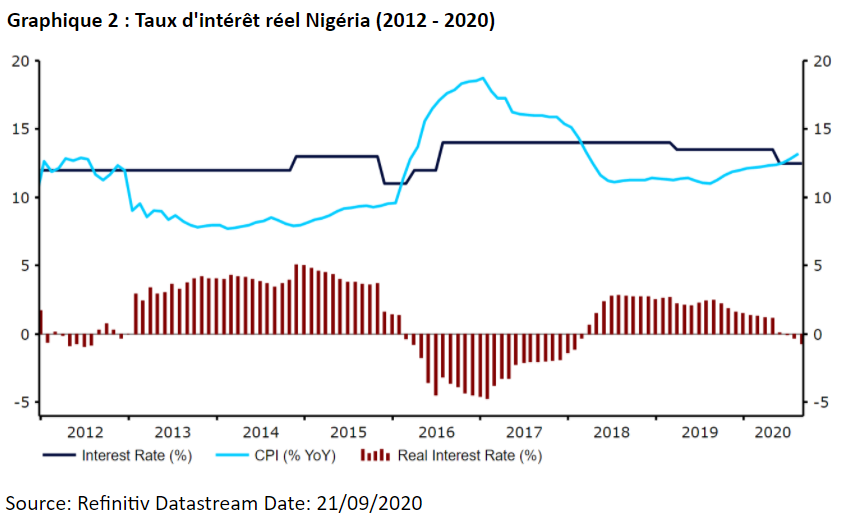

La banque centrale a surpris en abaissant son principal taux d’intérêt de 100 points de base lors de sa réunion de mai, malgré les récentes pressions exercées sur la devise. Sept des dix membres de la commission ont voté en faveur de cette mesure, qui est la plus importante depuis 2015 et qui ramène le taux principal à 12,5%, son niveau le plus bas en quatre ans. Selon le gouverneur Godwin Emefiele, la réduction du taux permettrait l’expansion du crédit à des secteurs critiques, contribuant à stimuler l’activité économique et l’emploi dans le sillage de la pandémie de Covid-19. Si nous pensons qu’une baisse des taux serait utile, elle exerce une pression baissière encore plus forte sur le taux de change NGN, d’autant plus que les taux d’intérêt réels ont maintenant basculé en territoire négatif pour la première fois depuis février 2018.

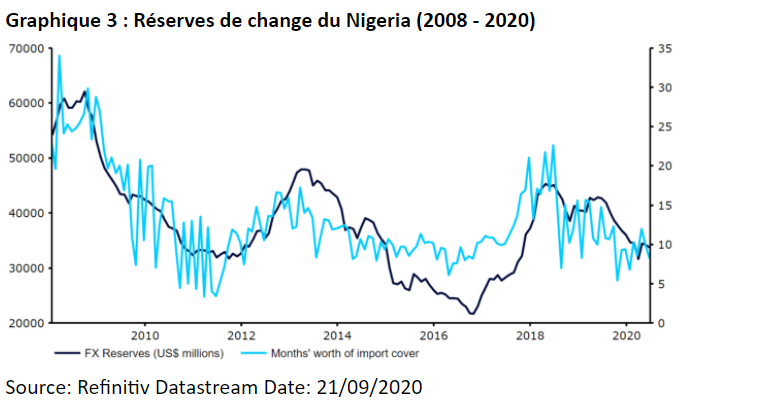

Au milieu d’une forte pression baissière sur le NGN, la Banque Centrale du Nigeria est intervenue régulièrement sur le marché des changes et a mis en place des restrictions sur les importations et l’accès aux devises fortes au cours des deux dernières années afin de protéger l’ancrage au dollar américain. Les réserves de change détenues à la banque centrale ont donc diminué pour atteindre leur niveau le plus bas en deux ans et demi, au plus fort de la crise du marché en mars. C’est l’une des principales raisons pour lesquelles nous pensons que la dévaluation de la monnaie au début de l’année était presque inévitable. Si nous pensons que les réserves restent suffisantes pour l’instant, avec une couverture des importations d’environ dix mois (Graphique 3), nous ne pensons pas que la CBN voudra faire sauter toutes ses réserves en défendant l’ancrage. Les réserves ont déjà diminué à un rythme relativement rapide au cours des douze derniers mois, ce qui a réduit la capacité de la banque à continuer à protéger le taux de change.

Nous pensons que de nouvelles dévaluations du taux de change USD/NGN semblent presque inévitables dans les mois à venir. Les réserves de change ont chuté, les taux d’intérêt réels sont négatifs, tandis que la pression spéculative sur le naira a également entraîné une autre forte augmentation du taux de change sur le marché noir, qui se situe désormais à 470 NGN par rapport au dollar. Il s’agit d’une forte augmentation par rapport au niveau de 360 qu’il avait atteint plus tôt dans l’année, ce qui a été favorisé par l’introduction par la Banque Centrale du Nigeria de plusieurs taux de change officiels, notamment le taux de change des investisseurs et des exportateurs et le taux de change fixe de la Nafex. Les prix du pétrole qui restent considérablement en deçà du seuil de rentabilité du Nigeria seront également une grande source d’inquiétude pour les autorités.

Nous maintenons donc nos prévisions d’une nouvelle dévaluation à environ 400 NGN par rapport au dollar américain d’ici à la fin de 2020. Nous pensons maintenant que la capacité de la banque centrale à maintenir l’ancrage à moyen et long terme dépend à la fois de la tolérance de la Banque Centrale du Nigeria à l’égard de l’appréciation réelle de la monnaie et de la capacité des prix du pétrole à réaliser des gains significatifs pendant cette période.

SHARE