Quel sera l’impact de l’élection présidentielle américaine sur le marché des changes?

- Go back to blog home

- Latest

20 octobre 2020

FX Corporate Dealer

L’élection présidentielle américaine de novembre devrait être le principal événement sur les marchés des devises d’ici la fin de l’année.

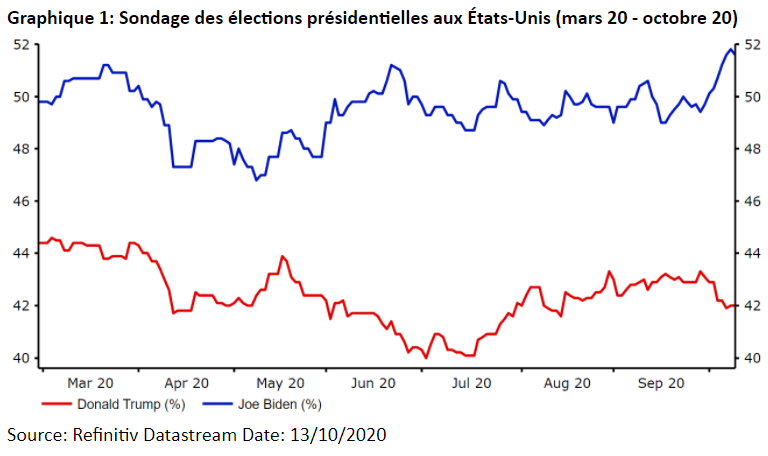

Contrairement à 2016, les élections de cette année sont jusqu’à présent passées globalement sous les radars dans l’actualité, alors que les pays du monde entier sont ravagées par la pandémie de covid-19. Donald Trump est à la traîne dans les dernières enquêtes d’opinion, tout comme il l’était lors dernières élections, même si l’écart est cette fois-ci considérablement plus important qu’il y a quatre ans. Le démocrate Joe Biden détient désormais environ 10 points d’avance sur Trump dans le dernier sondage (52% à 42%), une avance qui n’était que de 3 points au début de la pandémie en avril (Graphique 1).

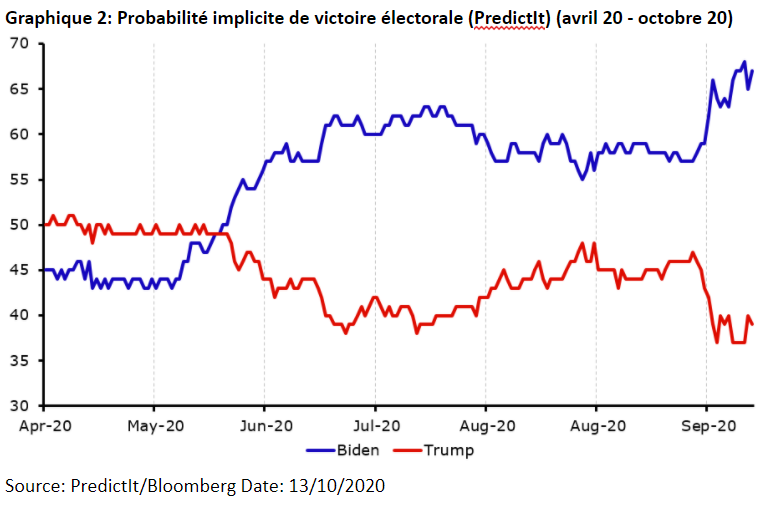

FiveThirtyEight, un institut de sondage américain qui génère des probabilités sur le résultat de l’élection sur la base d’un vote simulé, montre désormais une chance implicite de 86% de victoire pour Joe Biden. Sur la base des cotes des bookmakers, la probabilité implicite d’une victoire démocrate est un peu moins forte (environ 70%) mais donne toujours l’avantage à Biden. Un autre institut de sondage PredictIt, anticipe également la victoire du candidat démocrate (Graphique 2).

Avant le premier débat télévisé du 29 septembre, on s’attendait globalement à ce que Trump profite de l’occasion pour combler l’écart dans les sondages, comme cela a souvent été le cas lors des premiers débats présidentiels. Au lieu de cela, le débat s’est transformé en un match d’insulte plutôt inconvenant, marqué par des interruptions constantes et des injures. Le soutien au président Trump a considérablement diminué à la suite de ce débat. La situation s’est compliquée après le test positif au covid-19 du président Trump le 1er octobre suivi de son hospitalisation. Bien qu’il semble être sur la voie d’un rétablissement complet, ses erreurs passées et sa campagne à l’arrêt semblent avoir réduit ses chances de réélection.

Alors que Trump continue d’être à la traîne dans les sondages, il convient de rappeler que les enquêtes d’opinion menés avant les élections de 2016 donnaient Trump perdant. Même si Biden devait remporter le vote populaire, sa victoire n’est pas non plus garantie en raison du fonctionnement du système du collège électoral américain. Hillary Clinton a été la cinquième candidate à remporter le vote populaire pour ensuite perdre les élections, bien que ce ne soit que la deuxième fois que cela arrive depuis 1888.

Comment fonctionne le système du collège électoral?

Le président des États-Unis n’est pas directement élu au scrutin universel, il est élu via le système du «collège électoral» où 538 grands électeurs votent pour élire le président.

Chaque état des États-Unis se voit attribuer un nombre différent de grands électeurs en fonction de la population de l’état. L’état le plus peuplé, la Californie, a donc le plus de sièges électoraux (55) et aucun état n’en a moins de 3. Le candidat à la présidentielle avec le nombre de voix le plus élevé dans l’état recevra tous les sièges de grands électeurs, le candidat à la présidentiel doit obtenir au moins 270 voix pour être élu. Un problème avec le système est que les citoyens non américains (et qui ne sont pas autorisés à voter) sont pris en compte lors de la répartition des grands électeurs. Ce système a favorisé par le passé les bastions démocrates comme la Californie et New York, la surpondération des petits états ruraux et une immigration plus uniformément répartie ont en partie atténué ce phénomène.

Les américains voteront également le mois prochain pour la composition du Congrès américain. Les 435 sièges de la chambre des représentants seront en jeu, de même que 35 des 100 sièges du Sénat. Alors que les démocrates semblent en bonne position pour conserver le contrôle de la chambre des représentants, le sénat actuellement contrôlé par les républicains pourrait basculer.

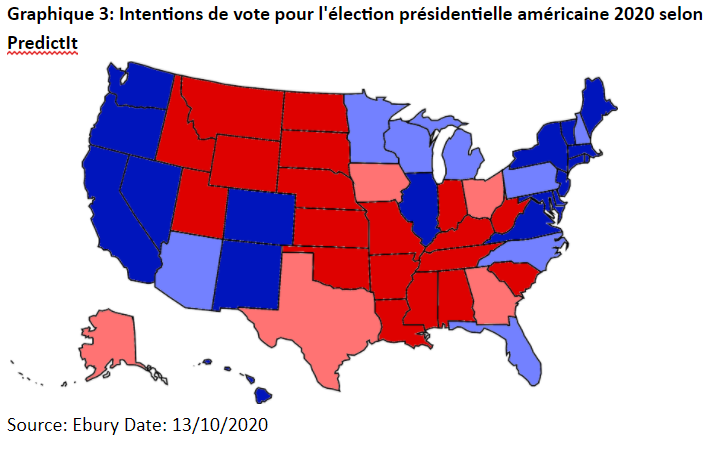

Quels sont les principaux “swing states” cette année?

Les principaux champs de bataille de l’élection seront les “swing states” qui décideront si la campagne sera finalement gagnée ou perdue. Ces états ont tendance à avoir une influence disproportionnée sur le résultat de l’élection par rapport aux bastions démocrates (généralement les états de la côte est et ouest les plus densément peuplés) et aux bastions républicains (principalement les états plus ruraux du sud et du centre).

Sur la base des dernières enquêtes d’opinion et du nombre de grands électeurs dans chaque état, les “swing states” cette année seront probablement la Floride (29 sièges), l’Ohio (18), la Caroline du Nord (15) et l’Arizona (11). La Pennsylvanie (20), le Michigan (16) et le Wisconsin (10) seront également surveillés de près la nuit des élections, bien que Biden semble avoir un avantage assez confortable dans ces trois états selon les dernières enquêtes d’opinion.

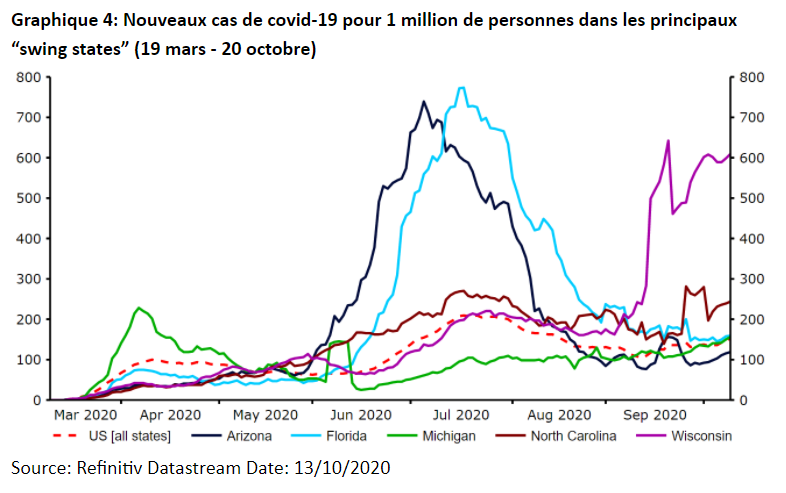

L’impact de la pandémie de covid-19 pourrait être un facteur déterminant dans les swing states. Des états comme la Floride (34 cas de contamination pour 1 000 habitants contre 24 en moyenne nationale) et l’Arizona (31 cas pour 1 000) ont été particulièrement touchés par la pandémie (Graphique 4). La gestion de la pandémie par Trump a également été largement critiquée, ce qui pourrait favoriser Biden. Les États-Unis représentent actuellement environ 20% des décès au covid-19 dans le monde, alors qu’ils ne représentent qu’environ 4% de la population mondiale. L’absence de politiques de protection de l’emploi a également provoqué une augmentation beaucoup plus forte du chômage aux États-Unis que dans la plupart des pays développés, ce qui pourrait encore une fois nuire au président sortant. La forte augmentation des indemnités de chômage a atténué la crise économique, et une aide supplémentaire pourrait être décidée avant les élections, mais il semble que le public attribue plus ces avancées aux efforts bipartisans des grands partis et moins au président Trump.

Sur les sept états que nous avons mentionnés ci-dessus, Biden est en tête des sondages dans l’ensemble d’entre eux à l’exception d’un état. Selon un récent sondage, Biden n’aurait cependant qu’une courte avance de 3,3% dans trois de ces états. Comme nous l’avons vu lors des dernières élections, les enquêtes menées au niveau des états sont souvent inexactes pour prédire les résultats de l’élection présidentielle et les intentions de vote peuvent rapidement changer dans les semaines précédant le grand jour. Les marchés porteront une attention toute particulière à ces sondages dans les prochains jours pour détecter si la période de quarantaine de Trump et l’absence de campagne en résultant, diminuent ses chances de victoire.

Comment les marchés financiers ont-ils réagi?

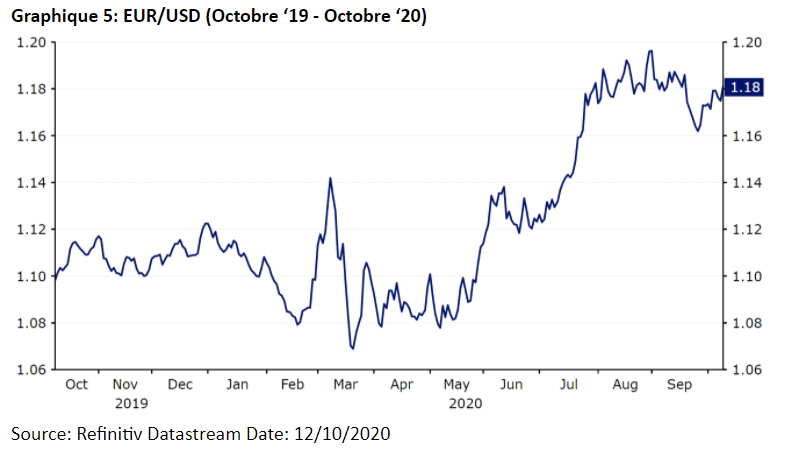

Les marchés financiers ont jusqu’à présent absorbé le risque d’événement lié aux élections américaines. Nous avons vu une réaction relativement modérée suite aux changements dans les derniers sondages et au débat télévisé. La récente avance de Biden dans les sondages a même pesé sur le dollar et soutenu des actifs risqués, dont l’euro (Graphique 5). Le contraste est un peu différent avec les dernières élections américaines. L’EUR / USD évoluait dans une fourchette stable les semaines précédant le jour du scrutin en prévision d’une victoire assez confortable de Clinton, pour finalement exploser une fois que les résultats ont commencé à montrer le contraire.

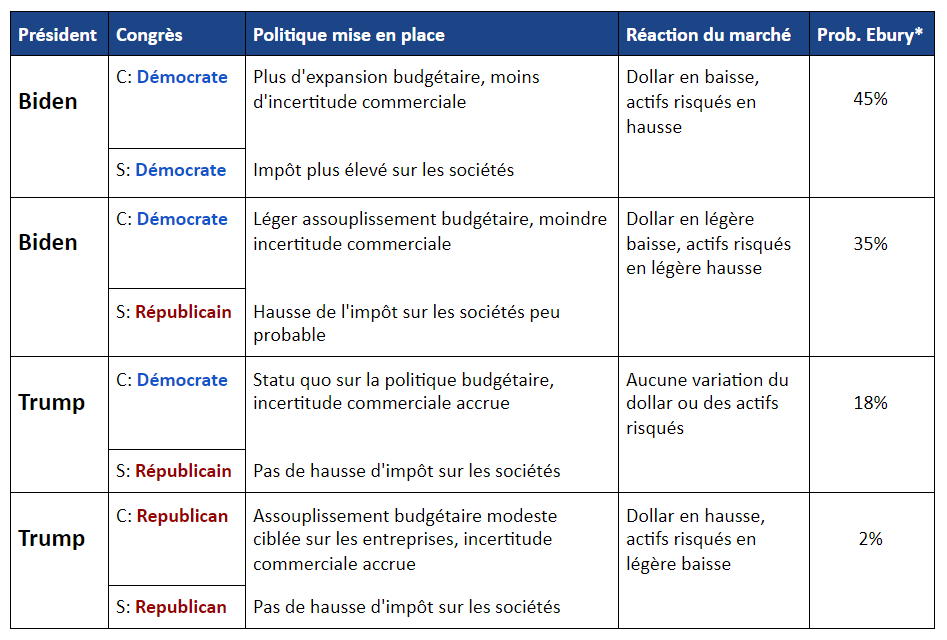

Nous nous attendons à ce que ce manque de volatilité change dans les prochaines semaines à l’approche du jour du vote, en particulier si les sondages dans les “swing states” restent proches ou indécis. En ce qui concerne la réaction du marché des changes au vote, nous pensons qu’une victoire de Biden serait largement positive pour les actifs à risque, avec une victoire de Trump susceptible de soutenir les valeurs refuges, y compris le dollar. Bien qu’il ne semble pas y avoir de consensus clair quant à savoir quelle administration sera la plus à même de redresser l’économie américaine, il est utile de rappeler que la capacité de l’un ou l’autre des candidats à faire adopter de nouvelles lois en tant que président sera déterminée par le fait que leur parti ait ou non le contrôle total du Congrès. La très forte probabilité que les démocrates gardent au moins le contrôle de la chambre des représentants signifie que des deux candidats, Biden aura probablement moins de difficulté à imposer une relance budgétaire plus conséquent. Biden prévoit d’adopter une politique budgétaire expansionniste, financée en partie par une augmentation des impôts sur les entreprises, tandis que Trump maintiendrait le statu quo, évitant les hausses d’impôt sur les sociétés au prix d’une plus grande incertitude sur la politique commerciale.

Nous décrivons ci-dessous les résultats politiques selon les quatre scénarios les plus plausibles, la probabilité que nous attribuons à chacun des scénarios et la réaction à laquelle nous nous attendons sur le marché des changes.

Nous omettons deux scénarios ayant une chance négligeable de se produire : la Chambre des représentants et le Sénat changent tous les deux de mains, une victoire de Trump et les démocrates prenant le contrôle des deux chambres

Que signifierait un vote contesté pour le marché des changes?

Le plus grand risque pour le marché ne réside pas nécessairement dans le choix du candidat à la présidence, mais dans le fait de voir ou non un vote contesté. Une complication supplémentaire par rapport aux élections passées est que la pandémie de COVID conduira certainement un plus grand nombre d’électeurs à envoyer leur bulletin de vote par la poste. Selon une récente enquête menée par le Pew Research Center, environ 40% des participants ont déclaré qu’ils pensaient voter par correspondance, contre 20% en 2016. Cette poussée du vote par correspondance augmente considérablement les chances que les résultats des élections ne soient pas immédiatement disponibles, en particulier dans les principaux “swing states” où les différences de voix pourraient bien être très faibles. Le président Trump exprime de plus en plus son aversion pour le vote par correspondance, s’opposant récemment à des fonds supplémentaires pour le service postal et affirmant (jusqu’à présent sans fondement) que les bulletins de vote par correspondance seraient une «énorme fraude». Il se trouve que la majorité de ces votes par correspondance devraient être pour les démocrates. Sur les 2,1 millions d’américains qui ont voté par correspondance dans les sept états où le vote anticipé est possible, 55% étaient démocrates, 24% républicains, tandis que 20% ne seraient pas affiliés à un parti.

Nous pensons qu’il est très probable que Trump refuse d’accepter la défaite et conteste le résultat des élections si il ne subit pas une complète défaite électorale. Il a déjà déclaré à plusieurs reprises que la Cour suprême pourrait être impliquée dans la décision du vainqueur. C’est selon nous l’une des plus grandes incertitudes à l’approche des élections. Un résultat contesté qui retarderait le processus électoral longtemps après la nuit des élections préoccupera les investisseurs et conduirait à une période très incertaine sur le marché des devises. L’avance récente de Biden dans les enquêtes d’opinion diminue cependant les chances que cela se réalise.

Dans une situation où le vote serait contesté, nous pensons qu’il s’agirait d’un signal positif pour le dollar à court terme, les investisseurs afflueraient vers les devises refuges en vendant des actifs risqués. À long terme, nous considérons cela comme un signal négatif pour le dollar, si la situation n’est pas résolu rapidement, cela soulèverait de sérieuses préoccupations concernant la qualité des institutions américaines.

Que devons nous attendre avant l’élection ?

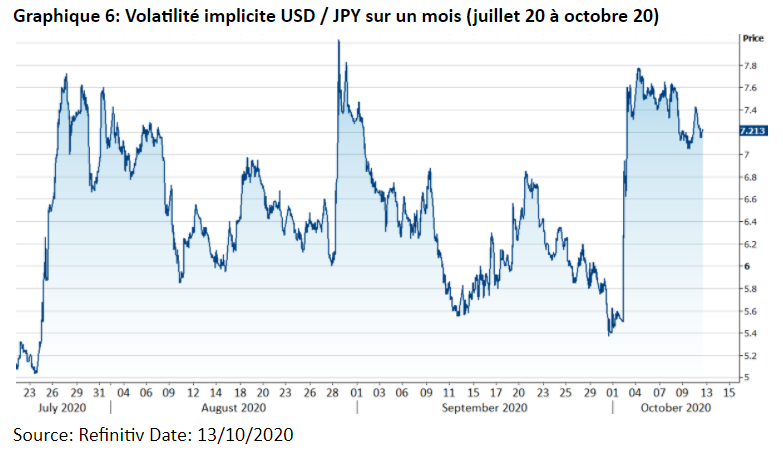

L’un des meilleurs indicateurs de l’incertitude des marchés mondiaux est le yen japonais, sans doute la principale monnaie refuge du monde. Comme le montre le graphique 6, la mesure de la volatilité implicite pour la paire USD/JPY a bondi un mois avant le jour du scrutin, ce qui suggère que le marché se méfie d’un possible changement brutal de l’aversion au risque. Cependant, en raison de la confortable avance actuelle de Biden dans les sondages, la mesure n’a pas atteint son plus haut niveau depuis août.

Avant les élections, nous nous attendons à voir à la fois une augmentation de la volatilité du marché et des niveaux accrus d’aversion au risque, les investisseurs se méfiants d’un vote contesté et d’un résultat retardé. Nous voyons donc un peu de place pour une hausse à court terme des valeurs refuges avant les élections, y compris le dollar américain. Nous voyons également une certaine faiblesse pour les devises risquées, notamment celles des marchés émergents.

SHARE