Analyse de marché : Yuan chinois (CNY)

- Go back to blog home

- Latest

10 février 2021

FX Corporate Dealer

Depuis l’inclusion en 2015 du yuan chinois dans le panier de devises du FMI, la monnaie chinoise a entamé un long processus d’internationalisation. Le yuan accède progressivement au statut de devise de réserve internationale et devrait, vraisemblablement, devenir prochainement la troisième monnaie la plus échangée dans le monde, derrière le dollar et l’euro mais devant le yen. Cette évolution reflète l’importance grandissante de la Chine dans le commerce international.

C’est l’occasion pour nous d’évoquer l’évolution du yuan chinois (CNY), qui est l’une des devises émergentes les plus résilientes au monde depuis les débuts de la pandémie de COVID-19 au premier trimestre de 2020.

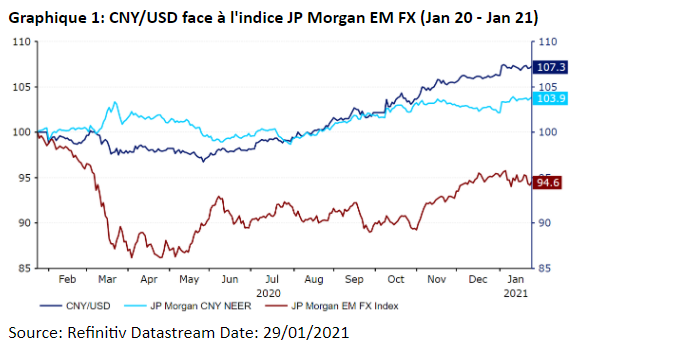

Conformément à la forte baisse observée des actifs à risque, le yuan s’est vendu contre le dollar américain, valeur refuge, au cours des premiers mois de l’année 2020. Depuis fin mai, la devise a cependant fortement rebondi, passant sous le niveau de 6,5 pour atteindre sa position la plus forte face au dollar depuis juin 2018 en janvier (Graphique 1). Cela a permis au CNY de surperformer à peu près toutes les autres devises émergentes du monde depuis le début de 2020.

Nous pensons qu’une grande partie de la performance du yuan est due à la capacité des autorités chinoises à contrôler la propagation du COVID-19. Le pays a imposé des restrictions très strictes dès janvier 2020 pour réduire le nombre de nouveaux cas. La moyenne des nouveaux cas par semaine est restée inférieure à 100 depuis la mi-mars, ne dépassant ce niveau qu’à la mi-janvier 2021. En pourcentage de la population, la Chine a officiellement enregistré moins de 65 cas pour 1 million d’habitants, nettement moins que la majorité des autres pays du monde. Ce nombre est étonnamment bas par rapport aux États-Unis (77 000 pour 1 M), au Royaume-Uni (53 000 pour 1 M) et en Allemagne (25 000 pour 1 M), mais aussi en Inde, peuplée de la même manière (7 000 pour 1 M).

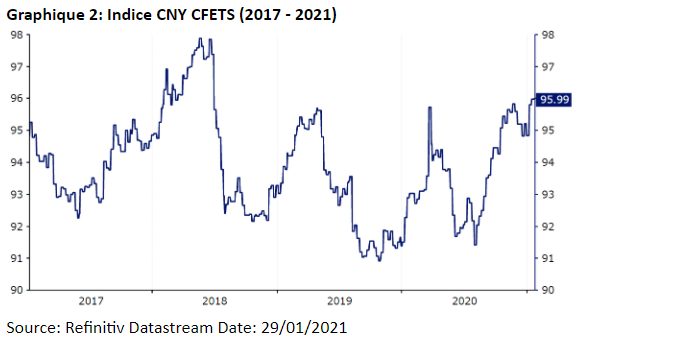

Alors que la Chine est régulièrement intervenue sur le marché des changes, il semble que les mouvements dont nous avons été témoins depuis le début de la crise reflètent un mécanisme de marché et non un interventionnisme des autorités. Les efforts de la PBoC pour gérer étroitement la devise et maintenir une variation quotidienne maximale de 2% du taux de change ont cependant permis à la devise de rester l’une des devises émergentes les moins volatiles au monde. Les décideurs économiques de la PBoC se sont engagés à maintenir la monnaie stable par rapport à l’indice CFETS RMB depuis le début de 2018. Ce panier de devises a été périodiquement modifié pour refléter l’évolution des relations commerciales internationales de la Chine. Dans ce contexte, la modification récente la plus significative du panier est la part décroissante du dollar américain (de 26,4% en 2015 à 18,8% en 2021). Le deuxième poids le plus important est attribué à l’euro (18,15%), les deux tiers restants étant composés de vingt-deux autres devises. Cet indice a augmenté d’environ 5% depuis le début de 2020 (Graphique 2).

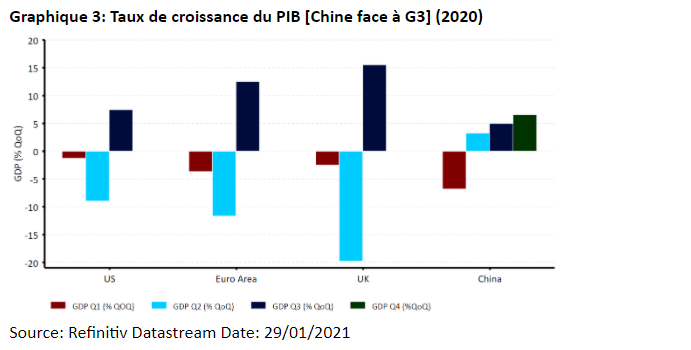

L’un des principaux facteurs de la solidité du yuan en 2020 était la divergence des performances économiques entre la Chine et presque tous les autres pays du monde. L’économie chinoise a souffert l’année dernière de sa pire performance depuis 1976, même si la croissance est restée positive à 2,3%. La capacité des autorités chinoises à diminuer le nombre de contaminations et à appliquer des restrictions strictes et localisées a permis de limiter l’impact sur l’économie du pays. L’économie a progressé de 6,5% au troisième trimestre de 2020, dépassant les attentes. Les données du PIB du quatrième trimestre pour les principales économies ne sont pas encore disponibles, même s’il est prudent de supposer qu’elles ont connu plus de difficultés que la Chine.

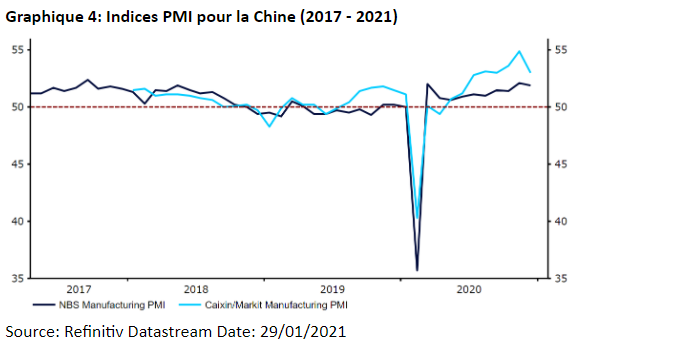

Si l’augmentation des cas de virus a conduit à la récente réimposition de mesures légèrement plus strictes, l’économie chinoise a continué à bien se porter. Les ventes au détail ont fortement rebondi depuis le pic de la crise, où elles se sont contractées de plus de 20%, et sont restées en territoire positif depuis août. La production industrielle a bien rebondi, atteignant une croissance d’environ 7% sur un an ces derniers mois. Les indices PMI restent confortablement en expansion, malgré un léger ralentissement en décembre.

Un autre changement positif pour le yuan a été le résultat de l’élection présidentielle américaine de 2020. La victoire de Biden a ouvert la voie à un plus grand soutien fiscal aux États-Unis, ce que les investisseurs perçoivent comme un avantage pour l’économie mondiale. Cela devrait être bénéfique pour les principaux partenaires commerciaux des États-Unis, dont la Chine qui en est le plus important. La probabilité de mettre en œuvre des mesures budgétaires ambitieuses a encore augmenté suite à l’obtention par les démocrates de deux sièges supplémentaires lors des élections en Géorgie début janvier. Ces élections ont permis aux démocrates de prendre complètement le contrôle du Sénat.

En ce qui concerne la politique étrangère et commerciale, l’administration Biden devrait être plus prévisible que celle de Trump. Bien qu’une résolution rapide de la guerre commerciale entre les États-Unis et la Chine semble peu probable, nous pensons que la relation entre les deux pays a de bonnes chances de s’améliorer et devrait être meilleure que sous l’administration Trump. Il convient également de noter que les relations de la Chine avec l’UE semblent s’améliorer, les deux parties étant récemment parvenues à un accord de principe sur un accord d’investissement après des années de négociations.

Il est selon nous peu probable que le yuan reçoive un soutien supplémentaire du déploiement de la vaccination contre le COVID-19 en 2021. Le relâchement progressif des restrictions devrait réduire l’écart de performance économique entre la Chine et la plupart des pays développés. Cela étant dit, nous restons optimistes pour le yuan sur notre horizon de prévision et pensons que le CNY devrait enregistrer des gains par rapport au dollar américain jusqu’à la fin de 2022. Nous pensons que nous assistons à un changement significatif parmi les investisseurs, le yuan étant, désormais perçu comme plus proche d’une devise majeure que d’une devise émergente. L’internationalisation du yuan et son importance croissante pour le commerce mondial devraient, selon nous, continuer à soutenir le CNY cette année, tout comme les solides fondamentaux macroéconomiques de la Chine. La Chine a d’énormes réserves de change, équivalant à environ 16 mois de couverture des importations, maintient un excédent du compte courant et a une faible dette extérieure représentant moins de 15% du PIB.

La PBoC ne semble pas être préoccupée par une devise forte, ce qui supprime un obstacle potentiel à la vigueur du yuan. De plus, la Chine poursuit ses efforts pour diversifier son économie et ne plus être une économie trop dépendante des exportations. Nous révisons donc à la baisse nos prévisions USD / CNY.

SHARE